本ページでは、マレーシア法人を株式譲受の方法により買収する際の手続きについて、

日本の株式買取手続きと比較しながら説明致します。

マレーシア企業を買い取る場合だけでなく、

マレーシア企業との合弁関係をつくるために相手会社の株式を一部買い取ったり、もしくは他の日系企業から会社を買い取る場合なども基本的には下記の手続きをとることとなります。

目次

日本法人(非公開会社)の株式譲渡

比較していただいた方が分かりやすいと思いますので、まず日本法人における株式譲渡の手続きを示します。

日本の株式会社(非公開会社)の株式譲渡の手続きは、

(1)当事者間で株式譲渡契約の合意

(2)譲渡人から会社へ譲渡承認の要求(事前または事後)

(3)会社の譲渡承認決議(定款の規定により、株主総会又は取締役会)と決議書の作成

(4)株主名簿書換請求

(5)会社にて株主名簿の書き換え

という流れとなります。

定款に「株券を発行する」旨の定めがない会社(株券不発行会社)は、当然のことながら、株式譲渡に際して株券の授受は発生しません。

定款に「株券を発行する」旨の定めがある会社の場合、上記(1)の際に株券を譲渡人から譲受人へ交付します(株券発行会社においては、株券を交付しないことには株式譲渡の効力が発生しないことに注意。

株券発行会社でありながら、株券を発行しておらず、当事者は気づかないままに無効な株式譲渡をしているという事例がよくあります)。

マレーシア法人(SDN. BHD.)の株式譲渡

対して、マレーシア法人(SDN. BHD.)の株式譲渡手続きは以下の通りです。

当然ながら日本とは手続きが異なりますので注意が必要です。

まず大前提の話としまして、マレーシアへ進出してくる企業の多くが選択する法人形態である「SDN. BHD.」は、日本でいう非公開会社にあたるものです。

非公開会社とは、一般の方はよく勘違いされますが、「株式上場していない会社」という意味ではありません。

正しくは、「定款において、株式の譲渡において会社の承認を要すると定めている会社」のことを指します

(他にも、「株主の人数を50名以内に制限している会社」等の条件があります)。

対して、この「非公開会社」にあてはまらない会社のことを「公開会社」といい、マレーシアでは「Berhad」という法人形態を指します。

こちらもよく勘違いされますが、株式上場していない「公開会社」というものも存在します。

そのことを理解していただいたうえで、マレーシア法人(SDN. BHD.)の株式の譲渡手続きについて説明します。

1)株式譲渡当事者から取締役会に対して株式譲渡承認請求。

2)取締役会において譲渡承認決議。

3)カンパニーセクレタリーによって、取締役会決議書と譲渡証書(会社法所定のフォーム32A)を準備。

4)取締役会決議書に取締役が署名、フォーム32Aに株式譲渡当事者(譲渡人と譲受人)が署名(併せて、当事者間で任意に作成した株式譲渡契約書に署名)。

5)譲渡人は、株券 shares certificate をカンパニーセクレタリーへ返却する。日本と違い、譲渡人の株券を譲渡人に手渡すのではありません。

※2017年1月に施行されたマレーシア新会社法により、株券を発行しない選択肢も取ることができるようになりましたので、

株券を発行していない場合はこの作業は不要です。

6)フォーム32Aをマレーシア内国歳入庁(Inland Revenue Borad)へ提出し、譲受人は印紙税を支払う。

印紙税率は、評価額100リンギごと(100リンギ未満切上げ)に印紙税0.30リンギ(つまり、0.3%)とされていますが、その評価額は株式の譲渡価格ではありませんので注意が必要です。

以下の金額のうち最も大きいものとされています。

・株式の純資産

・株式の譲渡価格

・株式額面金額

・純利益×株価収益率(PER)

※なお、税制は毎年変わりますので、実行される時点の最新の情報を入手するようになさってください。

7)カンパニーセクレタリーは、株主名簿に新しい株主の名前を記入し、新しい株券 shares certificate を譲受人へ交付する。

以上でマレーシアの非公開会社(SDN. BHD.)における株式買収(買う側から見れば株式譲受け、売る側からすれば株式譲渡)の手続きは完了となります。

株式譲渡の交渉を始める際には、

・そもそも譲渡人が取締役会の同意を得ることができるかどうか。

・印紙税

・どのタイミングで譲渡代金を支払うか

(譲受人の立場からすれば、カンパニーセクレタリー立会いの下、株式譲渡手続きに必要な一切の書類の授受が完了した時点もしくはそれ以降に支払日を設定するのがベター)

あたりにも注意が必要です。

株式買収/売却の法務サポートはお任せください

弊社では、マレーシアの現地法律事務所との恊働により、

上記株式譲渡手続きおよびその前提となる株式譲渡に関する契約書の作成サポートさせていただいております。

買収と併せてカンパニーセクレタリーの変更も可能です。

どうぞお気軽にお問い合わせくださいませ。

追記(2022年2月11日):ラブアン法人ガイド

マレーシアでの法人設立に関しましては、

主には国外向けのビジネスや投資を行う場合が対象ですが、

マレーシア国内の国際金融/ビジネスセンター、ラブアン島にて法人を設立、就労ビザを申請する

という選択肢もございます。

このラブアン法人につきまして、

- ラブアン法人の設立

- 銀行口座開設

- 就労ビザ・扶養家族ビザ申請

- 税改正

- 税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項

- 設立、口座開設、ビザ申請、法人維持の費用

- 弊社へご依頼いただく場合のサポート費用

などをまとめたPDFを

USD100(約11,000円)にて販売しておりますので、

ひとまず体系的に情報をご入手いただきたい場合は、下記の弊社オンラインストアより、

「ラブアン法人設立、口座、ビザ申請ガイド」をお買い求めくださいませ。

合計93ページ、約49,000字のボリュームとなっております。

2021年末の最新の改正内容も盛り込んでいるほか、

ラブアン法人のことだけでなく、一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

単なる一般的な情報の羅列ではなく、

弊社の経験をベースとして、実務上の取り扱いなども多く盛り込んでいる点が一般的な市販の書籍やネット上の情報などと異なる点です。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

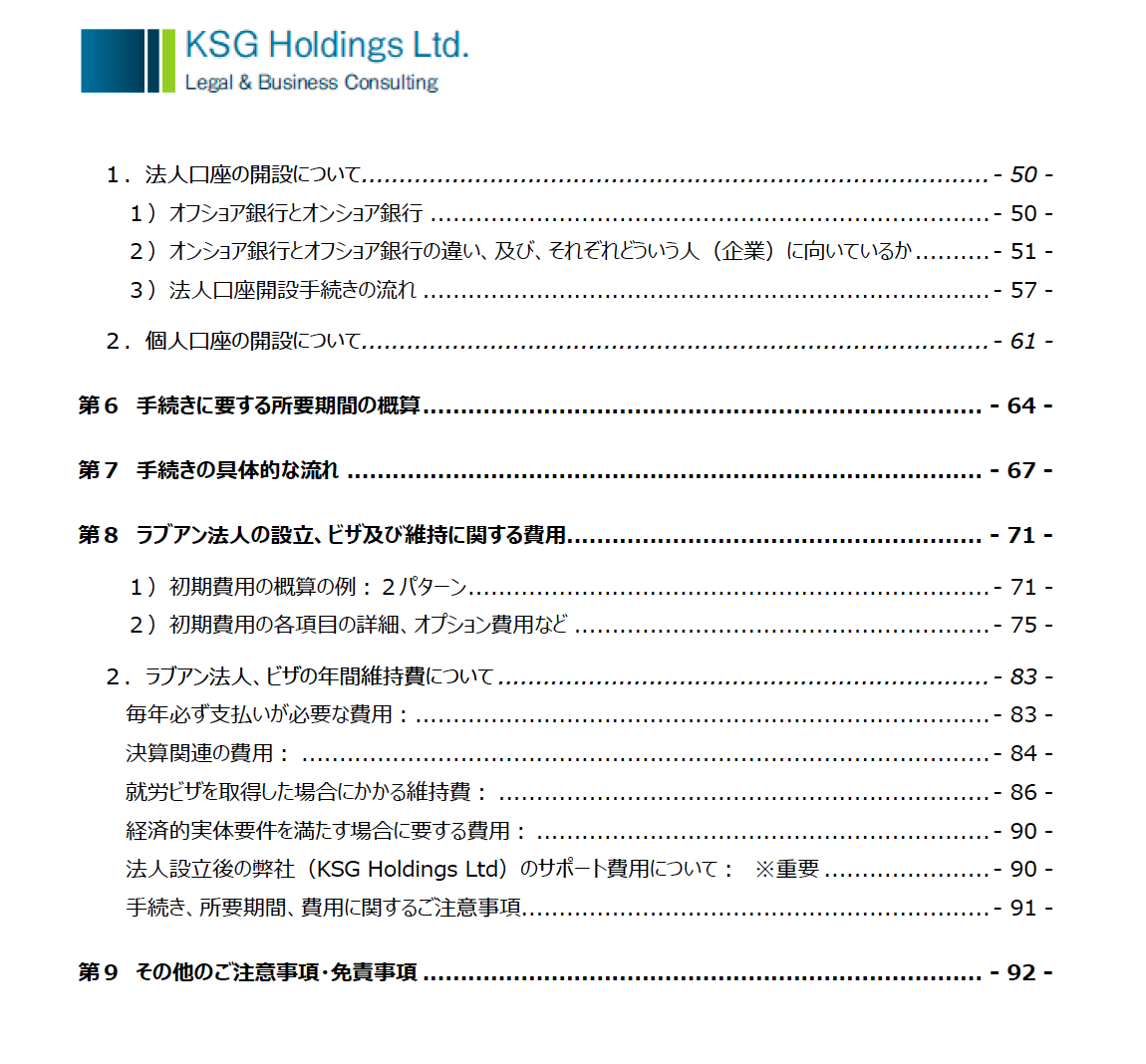

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。