■ 本記事の最終更新日 2023年12月14日

コンサルタントのご紹介

コンサルタント略歴・取扱業務

氏 名:熊木 雄介 (くまき・ゆうすけ) クアラルンプール在住! KLにて子育て奮闘中です!

保有資格:司法書士

登録番号:大阪司法書士会所属 第4236号

簡易裁判所訴訟代理認定:第314131号

所属団体:大阪司法書士会、NPO法人渉外司法書士協会など

司法書士登録年度:平成16年〜現在に至る

主な取り扱い分野:

1)マレーシア進出・移住コンサルティング業務

マレーシア法人の設立、許認可、ビザ、契約法務等のコンサルティング業務、法人設立後の各種コンサルティング・アドバイザリー業務

2)ラブアン法人・財団活用を活用したインターナショナルビジネス及びマレーシア移住に関するコンサルティング業務

ラブアン法人・財団の設立、許認可、ビザ、契約法務等のコンサルティング業務、並びに法人維持に関するコンサルティング・アドバイザリー業務

ラブアン税制改正の背景にあるEUブラックリスト、そして今後の移住先・法人設立先選びについて。 – Kumaki Blog

3)ドバイ、ジョージア等での法人設立、ビザ申請のサポート

ラブアン税制の厳格化を受け、ドバイやジョージアなど、他国での法人設立、ビザ申請等のサポートも行っております。

ドバイ、ジョージア、ラブアンの法人制度・税率・生活環境等を表にまとめました(2020年1月)。 – Kumaki Blog

ブログ

ラブアンの最新情報だけでなく、

他の国での法人設立、ビザ情報などについて、毎月更新しております。

※ 熊木個人のFacebookページです。あまり更新しておりませんが、、、。

*熊木個人のTwitterアカウントです。FacebookよりはTwitterの方が更新頻度は高いです。

弊社の実績について

弊社は、ラブアン法人やその就労ビザ制度の情報がまだほとんどインターネット上に出回っていなかったころから、

その有用性やメリット面(特に就労ビザに関して。)に着目し、

ブログ( http://kumakiblog.com )やウェブサイトにて積極的な情報発信をしてまいりました。

そして、その積極的な情報発信のおかげで、

多数のラブアン法人設立と就労ビザ取得をサポートさせていただき、

-

-

- ラブアン法人設立や法人口座の開設はもちろん、

- 国内ビジネス向けのマレーシア法人設立や、

- ラブアン法人から日本などの海外法人への出資、

- 海外法人を出資者とするラブアン法人の設立、

- そしてラブアン法人下での複数の就労ビザ取得から

- 就労ビザ取得者の方のご家族の扶養家族ビザの取得、

- MM2Hから就労ビザの切り替え、

- ラブアン法人の就労ビザでの個人口座の開設など

-

の一般的な案件はもちろん一通り経験済みですし、

そのほかにも様々なイレギュラーな案件も経験してまいりました。

また、弊社自身がラブアン法人、ラブアン財団、マレーシア法人を運営し、

その就労ビザも取得し、日々、ラブアン法人の利用について、お客様のためだけでなく、

自分のこととしても研究を重ねております。

また、弊社代表者であり、お客様に直接応対するコンサルタントである熊木は、

日本での10年の経験を有する司法書士であり、両国において自ら法人を経営するものであり、

また、自らがマレーシアの法人税度やビザの制度に頭を悩ませ、家族を連れてマレーシアに移住してきた者です。

自ら自身が身銭をきって経験してきたこと、

そしてもちろん日本の法律専門家としての知識、ノウハウ、物の見方、

さらにはマレーシアに常駐しているからこそ得たノウハウや現地専門家や銀行とのネットワークをフル活用して、

お客様のマレーシア進出・マレーシア移住をサポートさせていただきます。

どうぞご安心して、ぜひ弊社のラブアン法人サポートサービスをご利用くださいませ。

ラブアン法人とは?

いわゆる「ラブアン法人」とは、

マレーシア国内の国際経済特区ラブアンにおいて、ラブアン会社法を根拠として設立する株式会社を指しています。

マレーシアの通常の株式会社制度に比べますと、ラブアン法人は

・オフィス設置場所の制限

・基本的にはマレーシア国外向けのビジネスであること

・リンギットの使用に関する制限

などのデメリットがあるかわりに、

・会社設立時、マレーシア居住取締役が事実上不要(2022年の法改正によって法律上は必要となったものの実務上は今も不要)

・経済的実体条件を満たせば、優遇的な税率(0%、3%)が適用される

・就労ビザの要件や審査のハードルが低く設定されている

などのメリットがあります。

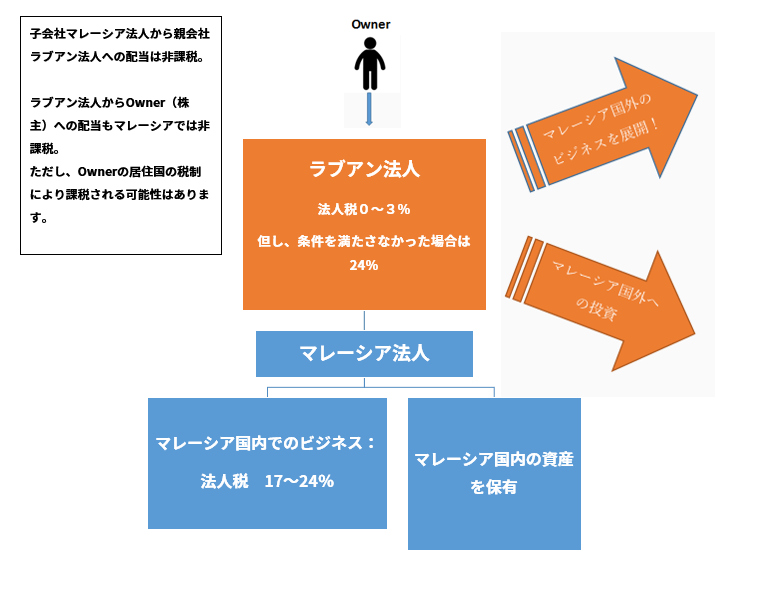

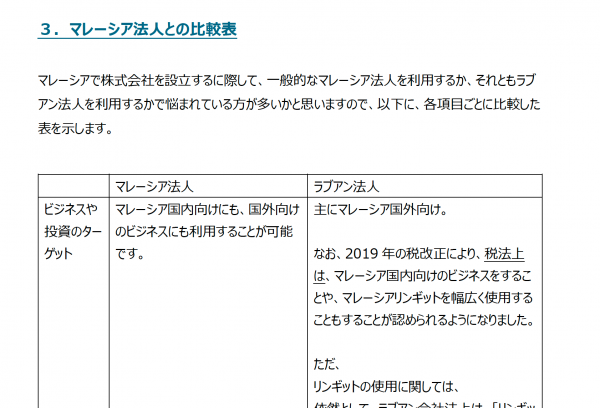

ラブアン法人とマレーシア現地法人の使い分け

ラブアン法人は、

基本的には、マレーシア国外向けのビジネスを運営するための制度です。

したがいまして、

もしマレーシア国内でもビジネスを展開されたい場合は

別途、普通のマレーシア法人を設立することが一般的で、

以下のようなスキームとなります。

ラブアン法人とマレーシア現地法人の比較

| マレーシア現地法人(SDN. BHD.) | ラブアン法人 | |

|---|---|---|

| ターゲット | 主にマレーシア国内 | インターナショナル(マレーシア国内での活動には制限あり) |

| 必要とされる資本金 | 1)小売業・卸売業・レストラン業等:100万リンギ(外資が一定割合以上の資本金を持つ場合) 2)その他の業種で就労ビザを申請する場合: 外資100%の場合は最低50万リンギ、合弁の場合は最低35万リンギ | 特に規定なし。 就労ビザを申請する場合は、数百万円以上の資本金での設立を推奨。 |

| 取締役 株主 | 取締役:最低1名(居住取締役が最低1名必要) 株主:最低1名(居住株主は不要) ※取締役と株主は同一人物でも可。 | 取締役:1名で可(居住取締役不要) 株主:1名で可(居住株主は不要) ※取締役と株主は同一人物でも可。 ※2020年度の税制改正により、ラブアンの優遇税制(0~3%)の適用を受けるためには、今後はラブアン島にフルタイム従業員等が必要。 |

| 法人税率 | 17%、または24% | ラブアン税制の対象業種の場合: 実体要件を満たせば税率0~3%。 実体要件を満たしていない場合は税率24%。 ラブアン税制の対象業種以外は、通常のマレーシア税制が適用されますので、17%または24%。 実体要件とは? 2020年度の税制改正により、ラブアンの優遇税制(0~3%)の適用を受けるためには、今後はラブアン島にオフィス、フルタイム従業員等の実体を構えることが必要とされるようになりました。 ※取締役・株主の居住国やサービス/商品提供先各国の税法により課税されることがあります。 その点は各国の税法専門家にご確認ください。 ※日本居住者の場合、日本の税制であるタックスヘイブン対策税制により、原則として、ラブアン法人の留保利益が日本居住株主の個人所得に合算され、日本で課税されます。 したがいまして、がラブアン法人で節税するのは非常に難しいとお考えください。 |

| 個人税率 | 0〜30% | 0~30%。 外国人の受け取る役員報酬や給料に関しては、優遇税制がありましたが、現状、適用要件が非常に不透明で安定しておりません。したがいまして、個人所得税の優遇税制のご利用はご期待いただかないほうが良いかと思います。 ※マレーシア以外の国に居住されている場合、居住国の税法により課税されることがあります。この点は各国の税法専門家にご確認ください。 |

| 会計監査 | 上場企業だけでなく、中小企業も毎年会計監査が必須。 ※休眠状態の会社も原則として毎年の決算は必要。 | - 資産保有活動のみを行う会社は、実体条件を満たすことで、会計監査不要 - 上記以外の会社は会計監査必要。 - 休眠状態の場合も毎年の決算は必要 |

| オフィス設置の要否 | 法人設立時は不要。 ただし、WRT Approvalや就労ビザを申請する場合、事務所設置が必要。 ※会社秘書役(カンパニーセクレタリー)から住所を借りることはできますが、これは会社登記の際に必要となるRegistered Addressを借りているに過ぎず、これをもってWRTや就労ビザの申請に必要とされる「事務所」に代えることはできません。 | 法人設立時にオフィス設置は不要。 ただし、就労ビザを取得する場合は、ラブアン島内にオフィス設置必要(今のところレンタルオフィスサービスでもOK)。 また、2020年度の税制改正により、ラブアンの優遇税制(0~3%)の適用を受けるためには、今後はラブアン島にオフィス設置が必要。 |

| 就労ビザ申請の可否 | 就労ビザの申請可能。 ただし、ラブアン法人に比べますと、ハードルは高く、取得までにもかなりの時間を要します。 必要な最低資本金としては、以下のような目安となっています。 1)外資による株式保有比率が50%を超えている場合(“外資系企業”)で、業種が「貿易、卸売、小売、サービス、レストラン業」の場合は100万リンギ以上 2)外資による株式保有比率が50%を超えている場合(“外資系企業”)で、業種が上記の(1)以外の場合は50万リンギ以上 3)マレーシア資本が50%を超える保有比率での合弁会社の場合 35万リンギ 4)マレーシア資本による保有比率が100%の場合 最低25万リンギ また、ビザを申請する時点で、オフィスが必要ですし、各種事業ライセンスを事前に取得する必要があります。 さらには、実務上は、ビザを申請する時点で、マレーシア人従業員を採用していませんと、ビザが認可される可能性が大きく下がります。 | 就労ビザの申請可能。 マレーシア法人での就労ビザ取得に比べますと、ハードルは低いです。 必要な最低資本金のルールはありません。 ただ、実務上、弊社としては資本350万円程度で申請することをお勧めしております。 ラブアン島内にオフィスを構える必要がありますが、今の所、就労ビザが認可されてから、オフィス契約をすればよい、ということになっていますので、 ビザが認可されるかどうか不安な状態のビザ申請前の時点で、オフィス契約をする必要がありません。 また、ビザ申請時点でマレーシア人従業員を採用していない状態でも、今のところは、ビザが認可されております。 |

どのようなタイプのビジネスに適した法人か?

現状、以下の業種のみがラブアン税制の対象になるものとされておりますので、

ラブアンの優遇税制を期待されてラブアン法人のご利用をご検討されているとすれば、

まずは、以下の業種に当てはまるかどうか、というところがスタートとなります。

1)銀行業、保険業、リース業、ファンド、ファンドマネジメント業など

2)資産保有会社、資産管理会社

3)法務サービス、会計サービス、バックオフィスサービス

4)エージェントサービス、マネジメントサービス、管理サービス等

なお、ラブアン税制改正前までは、

・貿易業

・Eコマース事業

・IT業

などにも適していると言われておりましたが、

ラブアン税制の改正の結果、現状では、これらの業種はラブアン税制の対象にはならず、

通常のマレーシア税制の対象になるものとされました。

したがいまして、もし貿易業、Eコマース業、IT業などに関してラブアン法人のご利用されるとすれば、

マレーシアの一般法人税率24%が適用されることを許容されるか(=就労ビザが取りやすいメリットを目的としてラブアン法人を利用する)、

あるいは、

御社の事業から「エージェントサービス、マネジメントサービス、管理サービス」などのラブアン税制の対象となる部分のみを切り出して、ラブアン法人ではその事業のみを行う、

というようなことをご検討いただく必要があります。

この点、私熊木のブログ記事にて、更新状況をアップデートしていますので、

下記リンク先等、ご一読いただきますと理解が深まるかと思います。

【2022年1月4日更新記事】追加されたCode20の業種に関する補足説明がアップされました。

【2021年12月7日更新記事】ラブアン税制の対象となった会社、及び、資産保有会社が求められているアクションについて – Kumaki Blog

【2020年5月6日更新記事】ラブアン税制改正の背景にあるEUブラックリスト、そして今後の移住先・法人設立先選びについて。 – Kumaki Blog

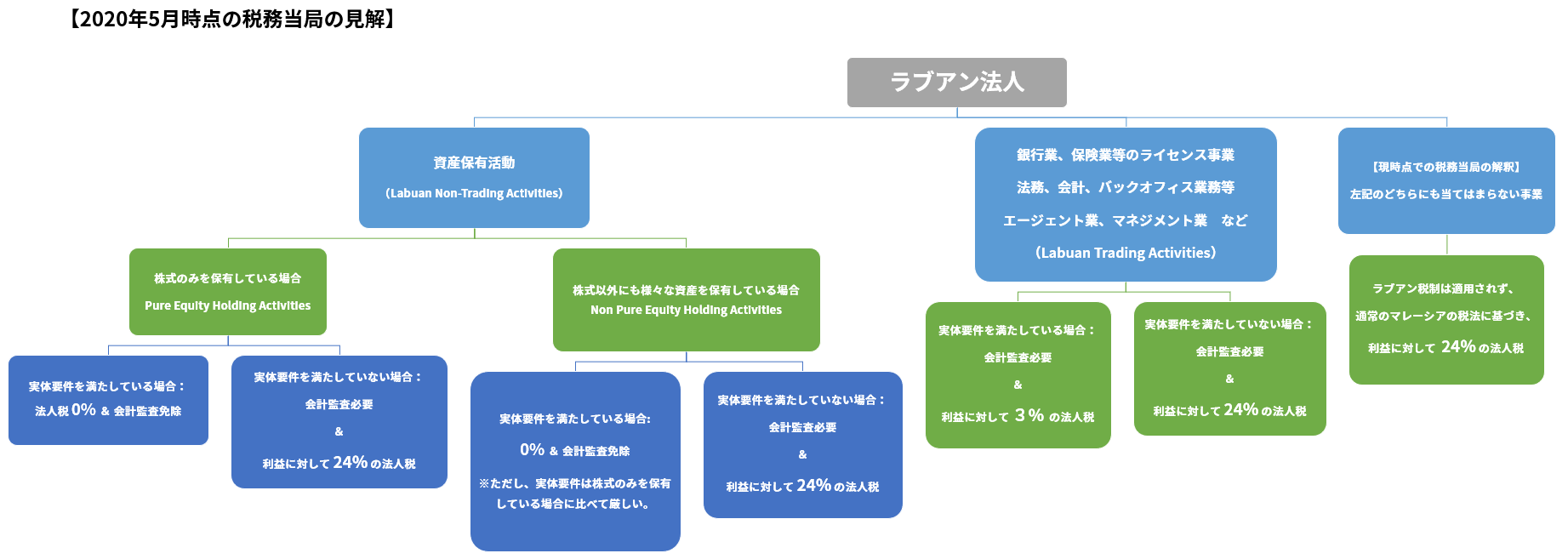

ラブアン法人の法人税制の全体像

1)全体像

2020年の税制改正により、

ラブアンの税制はかなり複雑になりました。

このページの執筆現在(2023年12月)時点においても、

まだ新税制についての協議が続いており、今後、さらに変更される可能性はありますが、

現時点における、新税制に対するマレーシア税務署の見解は以下のとおりです。

(クリックしていただくと拡大して表示されます)

2)優遇税制の適用を受けるための新制度:経済的実体要件とは?

a)銀行業・保険業等のライセンスを受けた(主に)金融系の事業の場合

1)ラブアン島にオフィスを構える

2)ラブアン島に「複数名」以上のフル勤務の従業員をおく

※「複数名」の部分は、業種によって求められる最低人数が異なります。少ない業種でも、事業会社の場合は「2名」以上となっております。

※フル勤務の従業員のうち、最低1名は管理職であり、会社の意思決定の権限を有していることが必要とされています。

※このフル勤務の従業員はマレーシア人である必要はなく、日本人等でもよいとされています。ただ、「ラブアン島におけるフル勤務」が求められておりますので、実際のところは、日本人がラブアン島に常駐するのは難しいかと思います(治安が良くて良い島なのですが、娯楽や日本食などが乏しく、常駐するのはなかなかハードルが高いです)。

3)ラブアン島において年間「一定額」以上の運営費の支出を行う

※「一定額」の部分は、業種によって求められる金額が異なります。

少ない業種でも、「5万リンギット」以上となっております。

b)資産保有会社のうち、株式保有のみを行う会社(Pure equity holding activity)の場合

1)ラブアン島において年間2万リンギ以上の運営費の支出を行う

2)会社の経営管理をラブアン島において行う

(=年に最低一度は取締役がラブアンを訪問し、取締役会を開催する。会社の会計帳簿や議事録などをラブアンに保管する等)

b)資産保有会社のうち、株式以外にも様々な資産(債券や定期預金など)の保有を行う会社の場合

(Non-pure equity holding activity)

1)ラブアン島にオフィスを構える

2)ラブアン島に1名以上のフル勤務の従業員をおく

※このフル勤務の従業員はマレーシア人である必要はなく、日本人等でもよいとされています。ただ、「ラブアン島におけるフル勤務」が求められておりますので、実際のところは、日本人がラブアン島に常駐するのは難しいかと思います(治安が良くて良い島なのですが、娯楽や日本食などが乏しく、常駐するのはなかなかハードルが高いです)。

3)ラブアン島において年間2万リンギ以上の運営費の支出を行う

c)の9業種(Agency ServicesやManagement services等)の場合:

1)ラブアン島にオフィスを構える

2)ラブアン島に少なくとも2名以上のフル勤務の従業員をおく

※フル勤務の従業員のうち、最低1名は管理職であり、会社の意思決定の権限を有していることが必要とされています。

※このフル勤務の従業員はマレーシア人である必要はなく、日本人等でもよいとされています。ただ、「ラブアン島におけるフル勤務」が求められておりますので、実際のところは、日本人がラブアン島に常駐するのは難しいかと思います(治安が良くて良い島なのですが、娯楽や日本食などが乏しく、常駐するのはなかなかハードルが高いです)。

3)ラブアン島において年間5万リンギ以上の運営費の支出を行う

日本居住者がラブアン法人を利用する場合の注意事項

日本の居住者には、

日本の税制であるタックスヘイブン対策税制(外国子会社合算税制)が適用されますので、

タックスヘイブンに設立した法人の利益が、

日本居住の株主の個人所得に合算されて日本で課税されることになります。

たとえ、そのタックスヘイブンの法人から役員報酬・給料・配当などを受け取っていない場合でさえも、

その法人の利益が日本居住者株主の個人所得に合算されて日本で課税される、

という点がこの税制のポイントです。

したがいまして、

日本に住みながら、ペーパーカンパニーをラブアンに設立して節税を行う

ということはできませんので、ご留意ください。

ラブアン法人をご利用される場合は、

実際に、オーナー様が海外へ移住し、日本の税法上の「非居住者」となる方向でご検討ください。

ラブアン法人では、

取締役に対して就労ビザを発行することができますので、

ラブアン法人から就労ビザを発行し、マレーシアへ移住する、という方法がよく取られています。

ラブアン法人設立に関するQ&A

ラブアン島に事務所を設置する必要はありますか?

ラブアン法人設立手続きの際には、事務所設置は必須ではありません。

すべてのラブアン法人は、ラブアン島内にRegistered Addressが必要となりますが、

法人設立の際に契約するラブアン信託会社のラブアン島住所が御社のRegistered Addressとなりますので

設立の際には、別途借りていただく必要はありません。

ただし、ラブアン法人において就労ビザを申請される場合は、

就労ビザが認可された後に、ラブアン島内のオフィス住所をラブアン当局へ届け出る必要があり、

その住所はRegistered Addressでは不可とされていますので、別途ご準備いただく必要があります(ご紹介可能です)。

また、2020年度の税制改正により、

ラブアンの優遇税制の適用を受けるためには

ラブアン島内にオフィスや従業員の配置などを求められようになりましたので、

ラブアン法人を利用して節税されたい場合には、基本的にオフィスの設置が必要とお考えいただいた方が良いです。

最低資本金の要件はありますか?

ラブアン会社法上は最低資本金の要件はありません。

資本金1ドルでの法人設立も可能です。

2019年4月1日以前は、就労ビザを申請する場合には、25万リンギット相当以上の資本金が求められておりましたが

2019年4月2日に発表された新しい「就労ビザガイドライン」により、この資本金要件は撤廃されました。

ただし、

依然として、資本金額もビザ審査における審査材料であることには変わりないかと思いますので

数百万円程度の資本金で設立されることをお勧めしております。

弊社の場合、資本金350万円ほどで設立する事例が多く、

350万円であれば無事に皆さま認可されております。

ラブアン島にマレーシア人従業員を置く必要はありますか?

もともと、ラブアン法人の設立や就労ビザ申請の要件としては、

マレーシア人従業員の採用は必須ではありませんでしたが、

2020年の税制改正により、ラブアンの優遇税制の適用を受けるためには、

ラブアン島に従業員をおくことが求められるようになりました。

(逆にいえば、優遇税率を狙わずに24%の税率を許容される場合は従業員の採用は不要です)

最新の情報はお問い合わせくださいませ。

取締役や株主は何名必要でしょうか?

ラブアン法人は取締役1名・株主1名の形態での法人設立が認められています。

したがいまして、お一人のみにて法人を設立することができ、また、法人名義の資産を100%ご自身の管理下に置くことが可能です。

なお、2022年の法改正によってラブアン法人も「居住取締役(Resident Director)」が求められるようになりましたが、

実務上は、マレーシアに住んでいない外国人であっても居住取締役として登記することができておりますので、

マレーシアに住んでいる取締役がいない状態でラブアン法人を設立、維持することができております。

取締役や株主はラブアン島に住所を構える必要はありますか?

法人を設立するだけであれば、必須ではありません。

なお、ラブアン法人において就労ビザを取得された場合には2019年4月1日以前は、ラブアン島内に居住用の住所をもつことが求められておりましたが

2019年4月2日に発表された新しい就労ビザガイドラインにより、この要件は撤廃されました。

ただし、就労ビザを更新する際に取締役の住所がクアラルンプールの住所になっている場合、

ラブアン当局がクアラルンプール側にマーケティングオフィスの設置を求めてくる事例が発生しておりますので

もし取締役の登記上の住所を設立時の住所(日本)からマレーシアの住所に変更しておきたい場合は

ラブアン島で居住用住所を契約していただくかたちになります(最安値では月額200リンギ前後からあります)。

ラブアン法人設立の手続きでラブアン島やマレーシアへ行く必要はありますか?

ラブアン法人の設立に関しては、ラブアン島やマレーシアへお越しいただく必要はありません。

ただし、就労ビザの取得に際しては、

就労ビザが認可された後にラブアン島のイミグレーションへ一度出向いていただく必要がございます

(クアラルンプールから飛行機で約2時間15分)。

また、法人口座開設の際には、原則として、マレーシアの銀行にて面談がございます

(一部の銀行は、条件付きで日本からのリモートでの口座開設申請も受理してくれている銀行もあります)

マレーシア本土の銀行口座を開設できますか?

可能です。

ラブアン島内のオフショア銀行だけでなく、クアラルンプールにあるオンショア銀行にて口座開設をすることができ、

マレーシアリンギット口座を開設することも可能です。

マレーシアの銀行の法人口座では、ATMカードやDebitカードが発行されないことが一般的ですが、

弊社にご依頼いただければ、Debit機能付きのATMカードを発行してくれるインターナショナルバンクをご紹介可能です。

MM2Hホルダーがラブアン法人を設立することはできますか?

今のところ可能です。

マレーシア国外のビジネスや投資活動の運営主体としてラブアン法人をご利用いただくことが可能です。

ただし、いくつか注意事項がございます。

たとえば、

MM2Hは、マレーシア国内で就労することは認められていないビザですので

マレーシア国内にいる間にラブアン法人の仕事をすることは認められません。

ラブアン法人の子会社としてマレーシア法人を設立することは可能ですか?

はい、可能です。

ただし、注意事項としまして

ラブアン法人で就労ビザを取得した人が、たとえ子会社であるとはいえ、そのマレーシア法人の店舗にたって就労をすることは認められませんのでご注意ください。

マレーシア法人が運営する店舗やオフィスで仕事をする場合には、

マレーシア法人から就労ビザを取る必要があります。

ラブアン法人においてマレーシア人スタッフを採用することは可能ですか?

マレーシア人を採用していただくことは、可能です。

ただし、原則として、ラブアン島内のマレーシア人スタッフしか採用できません。

クアラルンプールのマレーシア人を採用したい場合には

ラブアン島にマネジメントオフィスを開設し、

そして、クアラルンプールにマーケティングオフィスを開設し、

そのマーケティングオフィスのライセンスをラブアン当局から取得した後、

となります。

ラブアン法人で就労ビザを取得すれば、個人名義の口座をマレーシアにおいて開設することは可能ですか?

はい、可能です。

マレーシアでは、基本的には、長期滞在ビザを持たない外国人による個人口座の開設は受理されていませんが、

ラブアン法人で就労ビザをとることにより個人口座の開設が可能となります。

ラブアン法人を設立するには、ラブアン信託会社と契約しなければならないと聞きました。ご紹介いただけますか?

はい、弊社提携先のラブアン信託会社をご紹介させていただきます。

弊社がご紹介するラブアン信託会社は、ラブアン島オフィスだけでなく、

クアラルンプールにもオフィスがございますので、アクセスには非常に便利です。

低い法人税以外に何か税制上のメリットはありますか?

ラブアン税制が適用される業種の場合は、

・印紙税Stamp Dutyや源泉税Withholding Tax が免除される

・予定納税が不要

・決算の際にTax Agentの選任が不要(=決算費用が安くなり、手間も少なくなる)

というようなメリットがあります。

ただし、ラブアン税制の適用対象にならない業種の場合は、通常のマレーシア税制が適用されますので、

上記のようなメリットはありません。

ラブアン島に関するブログ過去記事

【2022年2月17日】 ラブアン法人で今でも優遇税率(0%/3%)の適用を受けるための要件は? – Kumaki Blog

【2022年1月4日更新記事】追加されたCode20の業種に関する補足説明がアップされました。

【2021年12月7日更新記事】ラブアン税制の対象となった会社、及び、資産保有会社が求められているアクションについて – Kumaki Blog

弊社ブログでは、ラブアンに関して多数の記事がございます。

当ブログのラブアン法人関係の記事一覧は下記リンクからご覧くださいませ。

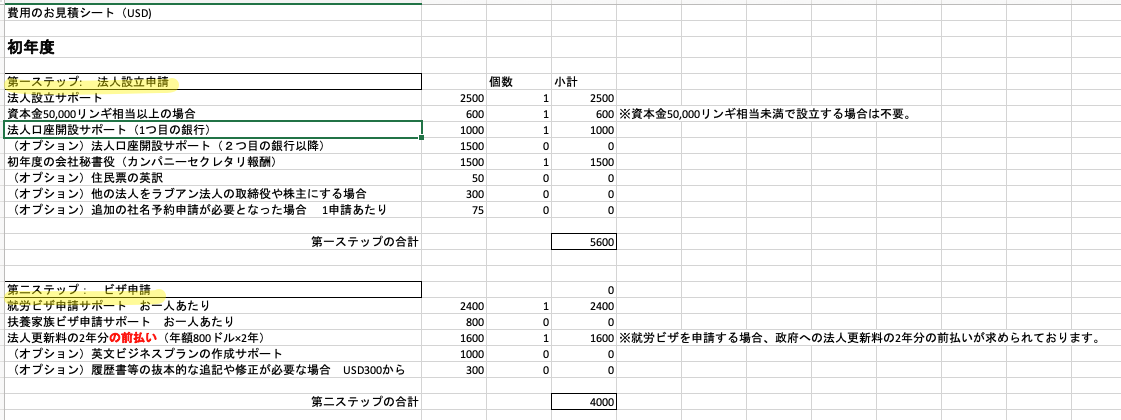

設立、ビザ申請サポート費用について

その時々で実費等が変動する可能性がありますので、お問い合わせいただきましたら、

その時点の費用体系をご案内させていただきます。

お気軽にお問い合わせください!

追記(2022年2月11日):ラブアン法人ガイド

2019年から始まった一連のラブアン税制改正の結果、

現在のラブアン法人の制度は、少々複雑なものとなってしまっております。

インターネット上の情報も新旧・正誤入り乱れており、

どの情報を信じて良いものか、混乱されているのではないでしょうか?

そこで、

弊社では、

これまでブログにてマレーシアやラブアン法人の最新情報を9年に渡りアップし続けてきた代表の熊木が、

- ラブアン法人の設立

- 銀行口座開設(オンショア口座、オフショア口座)

- 就労ビザ・扶養家族ビザ申請

- ラブアン税制の大改正の内容

- 法人税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項、現時点での懸念事項

- 設立、口座開設、ビザ申請、次年度以降の維持の費用

- 弊社へご依頼いただく場合のサポート費用

といった多岐に渡る項目につきまして、

最新の情報をひとつのPDFとしてまとめたものを

USD100(約11,000円)にてご提供させていただいております。

合計93ページ、約49,000字のボリュームとなっておりますので、

お知りになりたい点は概ねカバーされているかと思います。

また、「最新の情報」という点においては、

一度ご購入いただければ、その後に改正等によりPDFのアップデートを行った場合には、

その最新版を無料でダウンロードしていただくことができるようにしております。

ラブアン法人のことだけでなく、

一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

なお、特典としまして、

法人設立、ビザ申請等の初期費用、そして、次年度以降の費用の概算を事案に応じて算出できるよう、

エクセル形式の費用概算シートもダウンロードしていただけます。

必要書類についても、単にリストを添付するだけでなく、

解説を付して、別紙としてまとめております(16ページ、7500字)。

体系的に、かつ、最新情報をご入手いただきたい場合は、

下記の弊社オンラインストアより、

ぜひ今すぐ、「ラブアン法人設立、口座、ビザ申請ガイド」をご入手いただき、

ラブアン法人設立、ビザ申請の不明点等をできる限り早く明確にしていただき、

次の一歩に繋げていただけますと幸いです。

お読みいただいた後、不明点などありましたら、

メールでご相談いただいたり、下記「選択肢2」のご面談のコンサルティングサービスをご利用くださいませ。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

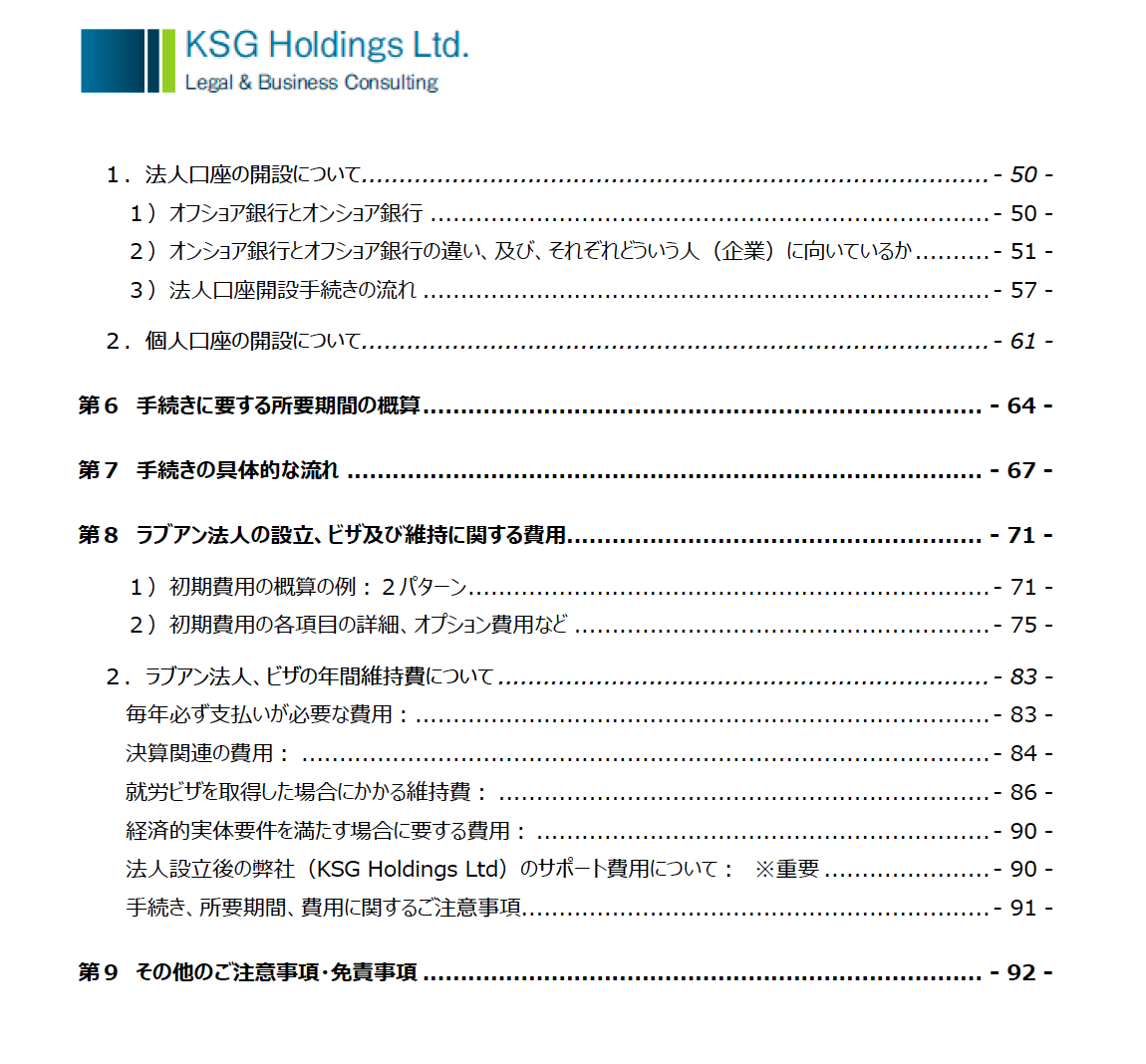

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

お問い合わせ先

弊社は、ラブアン法人設立・就労ビザ申請に関しましてはパイオニアであると自負しております

(弊社ブログでの情報発信時期をご覧ください。

それ以前に、ラブアン法人に関する詳細な情報を継続的に日本語で発信していた専門家は皆無かと思います)。

そして、これまでにお手伝いをさせていただいた多数の案件を通して、

ラブアン信託会社、会計事務所、銀行や現地サービスオフィス会社、ラブアン保険マネジメント会社等との幅広く、

そして信頼で繋がるネットワークを構築してきました。

ぜひ安心してご相談いただければ幸いに存じます。

なお、弊社日本人コンサルタントはクアラルンプールに常駐しており、

また提携先のラブアン信託会社や銀行もクアラルンプールにございますので、

お客様がマレーシアへ移住された後も非常にアクセスに便利か思います。

マレーシア法人を設立し、マレーシア国内でビジネスを展開される際にも、

クアラルンプールからサポートさせていただきます。

皆様からのお問い合わせをお待ちしております!

司法書士 熊木 雄介

Email: info@office-kumaki.name

ラブアン法人設立をご検討中の方がいらっしゃいましたら、ぜひ今すぐ、下記お問い合わせフォーム、

または上記メールアドレスへご連絡ください!

![]() お問い合わせフォームへ *24時間受付中!

お問い合わせフォームへ *24時間受付中!