クアラルンプールの中心街 Bukit Bintang

駐在員事務所とは?

下記のようなご要望をもつ外国企業を対象として、駐在員事務所(Representative Office)という形態が用意されています。

✔ マレーシアへ本格的に進出する前に、まずはマレーシアの市場調査・情報収集をしたい

✔ 市場調査等のために、マレーシアにオフィスを構え、駐在員も置きたい

マレーシアに現地法人を設立する場合と比べた場合のメリットを列挙しますと、以下のような点があります。

- マレーシアへの資本金の投下が不要

- マレーシアにおいて法人税申告が不要(=決算に関する手間やコストが抑えられる)

- マレーシア現地法人の場合より就労ビザ申請のハードルが低く、ビザ取得までの所要期間が短い(所要期間は一般的には手続き開始から数ヶ月程度)

- 撤退する際に清算手続きなどが不要(=マレーシア現地法人の撤退は手間・時間・コストが膨大です)

対して、デメリットとしては以下のような点があります。

- あくまでもマレーシア進出前の調査目的のために設立が求められるものであるため、駐在員事務所が商品・サービスの販売をすることはできない

- あまり一般的な形態ではないため、設立手続き、ビザ手続き、銀行口座開設手続き等の各種手続きがあまりスムーズに進まないことがある

- 資本金の投下は求められないものの、駐在員事務所維持の要件として、マレーシアにおいて年間30万リンギ(約900万円)以上の支出が求められる(ただし、オフィス代、駐在員の給料を含めることもできます)。

- 駐在員事務所のライセンスや駐在員事務所のビザは基本的には2年更新となっておりますが、何度も駐在員事務所を更新してマレーシアに居続けることはできず、更新の際には「引き続きマレーシアで調査を続ける必要性」を説明する必要がある

- 最終的にマレーシア進出を決定した場合は、結局現地法人を設立する必要があるため、初めから現地法人を設立する場合と比べると駐在員事務所を設置・維持するコスト分が余分にかかったことになる

以下の点は現地法人を設立する場合と同じですのでデメリットというようなものではないですが、ご留意いただきたい点です。

- マレーシアにオフィスの設置は必須(自宅兼用やバーチャルオフィスは不可。Regus等のレンタルオフィスサービスの一室は可能)。

- 就労ビザの認可を得るためには、一定額以上の給与を駐在員事務所から受け取ることを推奨されています。弊社としては1万リンギ以上をお勧めしています。

- 駐在員が受け取っている給料に関しては、マレーシアで個人所得税の申告義務があります(毎月の源泉徴収手続きのほか、毎年4月の個人所得税申告も必要となります)。

- 日本本社から受け取っている給料がある場合は、その給料所得に関してもマレーシアにおいて課税対象となる場合がある

以下では、上記の各項目に関して深掘りしていきますので、駐在員事務所に興味のある方は引き続きご覧ください。

駐在員事務所に認められた活動

駐在員事務所は、以下の活動を目的として設置することが認められています。

- マレーシア進出・投資前の調査・情報収集(市場調査、実現可能性調査、提携先の調査等)

- 事業活動の企画、調整

- 原材料、部品、その他の工業製品の調達先を特定すること。

- 研究開発や製品開発

- 地域における企業の関連会社、子会社および代理店の調整センターとして活動すること。

- その他、直接的には商取引に結びつかない活動

駐在員事務所には認められていない活動

- 商品やサービスの販売活動(輸出入を含む)。駐在員事務所自体が収入を得る活動は禁止されているため、駐在員事務所自体の活動費用は、日本本社によって拠出される必要があります。

- 倉庫施設の賃借り。商品の出荷/積み替えまたは保管を駐在員事務所が行うことは認められないため、現地の代理店または販売店が行う必要がある

- 本社に代わってビジネス契約を締結し、または有償でサービスを提供すること

- マレーシアの子会社、関連会社または支店の日常業務に参加すること

駐在員事務所のメリット

1)資本金の投下は不要

一般のマレーシア現地法人を設立し、事業活動をする場合や就労ビザを申請する場合、一定額の資本金を投下することが必要となります。例えば、外資系企業がサービス業、小売業、卸売業を行う場合は100万リンギが求められ、外資系のIT企業がビザ申請をする場合は50万リンギが求められます。これらの資本金は、ライセンス申請やビザ申請の前に、実際に現地法人の口座に振り込む必要があり、いわゆる「見せ金」のようなかたちでは不可です。

対して、駐在員事務所の場合、資本金の要件はありませんので初めから大きな投資をすることなく、マレーシアに拠点を構えることができます。

ただし、駐在員事務所の維持要件として、「マレーシアにおいて毎年最低でも30万リンギ以上(約900万円)の運営経費」の拠出が求められますので、毎年、その費用分は日本本社からマレーシアの駐在員事務所へ送金することにはなります。とはいえ、30万リンギを一度にまとめて送金する必要はありませんので、為替レートを見ながら少しずつ送金することができます。ライセンスやビザが認可される前に払込が必要となる一般のマレーシア法人に比べると支払いのタイミングという観点では大きなメリットと言えると思います。

2)マレーシアにおける法人税申告が不要

上述のとおり、駐在員事務所はマレーシアにおいては商品・サービスの販売を行いませんので、法人税申告は不要とされています。マレーシア現地法人の場合、法人税申告の作業は日本の何倍も大変な作業ですし、事業活動がない休眠状態の場合でも法人税申告は行う必要がありますので、もし御社が、当初1~2年はマレーシアでの調査活動のみを目的としている、というような場合は駐在員事務所を選択することによってその調査期間中は法人税申告作業の手間・コストを省略できます。

なお、法人税申告は不要ではあるものの、1年に一度、毎年の事業活動の報告書や上記の年間経費の一覧に監査を受けたものを提出する必要はあります。ただこれらはそれほど手間がかかるものではありません(法人税申告の方が何倍も大変です)。

3)マレーシア現地法人よりも就労ビザ申請のハードルが低い

通常のマレーシア現地法人で就労ビザを申請する場合、

- 現地法人設立

- 銀行口座開設

- 資本金の払込み

- 増資手続き

- オフィス開設、マレーシア人の採用

- 市役所からライセンス取得(Business Premise LicenseやSignboard License)

- 御社業種を管轄する省庁からの許認可取得

- 移民局への会社登録やポストの登録

- 就労ビザ申請

というような長い前工程を踏む必要があります。

上記のとおり、業種ごとに定められた資本金額を実際に振り込む必要がありますし、何ひとつとしてスムーズに進まないマレーシアにおいては口座開設、オフィス、人材採用、各種ライセンスの申請・取得、移民局への会社登録には非常に長い時間と手間と忍耐を要します。

新規設立のマレーシア現地法人でビザ認可に至るまでの所要期間は、(事案により大きく異なりますが)半年で完了することは稀であり、1年前後あるいはそれ以上を要することも本当に多くあります。

この点、駐在員事務所での就労ビザ申請の場合は、

- 駐在員事務所設置の申請

- 移民局への会社登録

- オフィス設置

- 就労ビザ申請 ※口座開設等はビザ取得後でOK

という3ステップですので、マレーシア現地法人での就労ビザ申請に比べますと所要期間も短いですし、ビザが認可されるかどうか不透明な状態のまま時間・コスト・労力を投下するというリスクを抑えることができます。

駐在員事務所で就労ビザが認可されるまでの所要期間は(こちらもケース・バイ・ケースではありますが)4~5ヶ月前後というあたりです。

ちなみに、弊社がブログ等でよくご紹介しているラブアン法人で就労ビザを申請する場合は、更に工数が少なく、

- ラブアン法人設立

- 就労ビザ申請 ※口座開設、オフィス設置等はビザ取得後でOK。

という2ステップですので、駐在員事務所よりも更に少しだけスピーディーです。

ラブアン法人で就労ビザの認可を得るまでの期間は一般的には3ヶ月半~4ヶ月前後です。

ただし、ラブアン法人はマレーシア国内向けにビジネスをするための法人ではありませんので、駐在員事務所の設立を検討されている企業様の目的にはあまり合致しないと思います。

4)撤退する際に清算手続きが不要(=撤退の手間・コストが抑えられる)

一般のマレーシア現地法人の場合、マレーシアからの撤退を決定したからといってすぐに法人を閉鎖することができるわけではなく、閉鎖決定時点までの会計帳簿・財務諸表を作成し、資産や負債を清算したうえで、法人税申告を行い、税務署からタックスクリアランスレターという「未払いの税金がないことを確認するレター」を得たうえで、法人税番号の閉鎖手続きを行う必要があります。

資産や負債が殆どないような会社でさえも事業終了時点までの決算作業を行うには数ヶ月から半年、あるいはそれ以上の期間を要しますし、事業活動を行っていた会社が閉鎖手続きを行う場合は資産や負債の清算手続きを行い、そのうえで閉鎖申請を行うとなりますと1年以上、あるいは2年近くを要することも少なくありません。

この点、駐在員事務所の場合は、そもそも法人税の申告が不要ですので、銀行口座を閉鎖し、駐在員事務所の閉鎖申請のみでよいということになります。

なお、法人としての閉鎖業務に関しては上記の違いがありますが、マレーシアに駐在している個人として最終年度までの個人所得税の申告、タックスクリアランスレターの取得、就労ビザのキャンセルが必要になる、という点は現地法人の場合でも駐在員事務所の場合でも同じです。

駐在員事務所のデメリット

1)商品の販売やサービスの提供はNG

駐在員事務所に認められている活動は調査活動ですので、駐在員事務所で商品の販売やサービスの提供をすることはできません。また、日本本社がすでにマレーシアに取引先を持っている場合などにおいても、駐在員事務所がその契約の締結業務を行うというようなことも認められません。

2)駐在員事務所は事例が少ない

現地法人設立に比べますと、駐在員事務所は事例が圧倒的に少ないため、設立手続き・ビザ申請・銀行口座開設の手続きなどについて必要書類・求められる情報などが定まっていない印象があります。つまり、手続きを進める中で、その都度求められる書類や情報の提出に柔軟に対応していく必要があります。

また、銀行口座開設の場面では、銀行や支店によっては駐在員事務所の口座開設はほぼ取り扱ったことがないため、各銀行ごとに微妙に異なる口座開設のための必要書類を確認することから始める必要があり、時間がかかります。また、駐在員事務所の口座開設については、支店中心の審査ではなく、本社審査になっている銀行もありますので口座開設までにはより時間がかかる可能性があります。

3)毎年、少なくとも30万リンギ以上の運営経費の支出が必要

駐在員事務所の場合、資本金を投下することは求められませんが、毎年少なくとも30万リンギ以上の運営経費をマレーシアにおいて拠出することが求められています。

ご注意点としまして、この「少なくとも30万リンギ」の部分については、駐在員事務所が認可される際に、マレーシア当局側が金額を決定しますので、ケース・バイ・ケースで「40万リンギ以上」などのように別の金額が設定される場合もあります。

4)駐在員事務所やビザは複数回更新できるとは限らない

通常の現地法人の就労ビザの場合は、基本的には複数回更新することができる場合が多いですが、駐在員事務所の場合、そもそも駐在員事務所という制度は、御社がマレーシアへ本格的に進出する前の調査のために設置が認められる暫定的なものという扱いですので、何度も更新することが認められるわけではなく、どこかの時点で現地法人を設立するか、あるいは撤退するかのご決断が必要となります。

駐在員事務所は基本的には2年更新になることが多いのですが、更新申請の際は「引き続きマレーシアで調査を続ける必要性」を説明する必要があります。私の経験上、1度目(=2年目)の更新申請の際は更新が認められることが多いですが、2度目以降(=4年目以降)の申請の際はしっかりと説明が必要となってくる印象です。

5)将来マレーシア進出を決定した際には再度現地法人を設立する必要がある

駐在員事務所での調査の結果、マレーシアへ進出することが決まった際には、駐在員事務所を現地法人へ変更するというような簡易な手続きではなく、「駐在員事務所の閉鎖+駐在員事務所のビザのキャンセル」と「新規法人の設立+新規法人でのビザの申請」という2つの手続きを行う必要があります。

つまり、初めから現地法人を設立することを選択した場合に比べれば、駐在員事務所の設立、ビザ申請、それらの閉鎖・キャンセル費用が余分にかかることになります。

ただ、上記のとおり、駐在員事務所は毎年の法人税申告は不要であることから維持費は安くすみますので、当初2~3年は調査活動に費やす予定である場合などは、現地法人を設立して法人税申告等の維持費を支払いながら調査活動をする場合と比べてトータルのコストはそれほど変わらず、かつ、当初2~3年の法人税申告の手間を省くことができる、というメリットがあります。

その他の注意事項

以下の点は、通常のマレーシア現地法人でビザを取る場合と変わりませんが、ご留意いただきたい点です。

1)オフィス設置義務

駐在員事務所の設置が認可された後、オフィスを設置する必要があります。住居専用のコンドミニアムなどを自宅兼オフィスとすることは認められませんが、Regus等のレンタルオフィスサービス会社から個室を借りたものを使うことは可能です。ただし、Regus等が提供しているバーチャルオフィス(=個室はなく、住所のみ割り当てられるもの)や、ホットデスク(=御社独自の個室はなく、共有スペースの机を使うことができるもの)はNGです。

なお、以前は、就労ビザ申請をする際には、固定電話に関して電話会社からの御社宛の請求書の添付を移民局から求められ、レンタルオフィス会社の場合は独自の固定電話を引くことができない場合もある点が悩ましい点でしたが、最近は独自の固定電話の請求書の提出が求められない場合も出てきています。

2)駐在員事務所からの給料の要件と個人所得税

マレーシアで就労ビザを取得するためには、一定額以上の給料を現地の法人や駐在員事務所から受け取っている必要があります。以前は、月額5,000リンギ(約15万円)ほどの給料で就労ビザ申請が認可されるケースがでておりましたが、年々ハードルは上がっており、最近では弊社としては月額1万リンギ以上の給料に設定することをお勧めしております。

受け取る給料には、マレーシアで個人所得税が課せられます。マレーシアの個人所得税率は、この記事の執筆時点(2022年10月)では、マレーシア居住者の場合は0~30%の累進課税、マレーシア非居住者の場合は一律30%の課税となっております。税率はわりと頻繁に変更がありますので、税務署のウェブサイト等でチェックしてください。

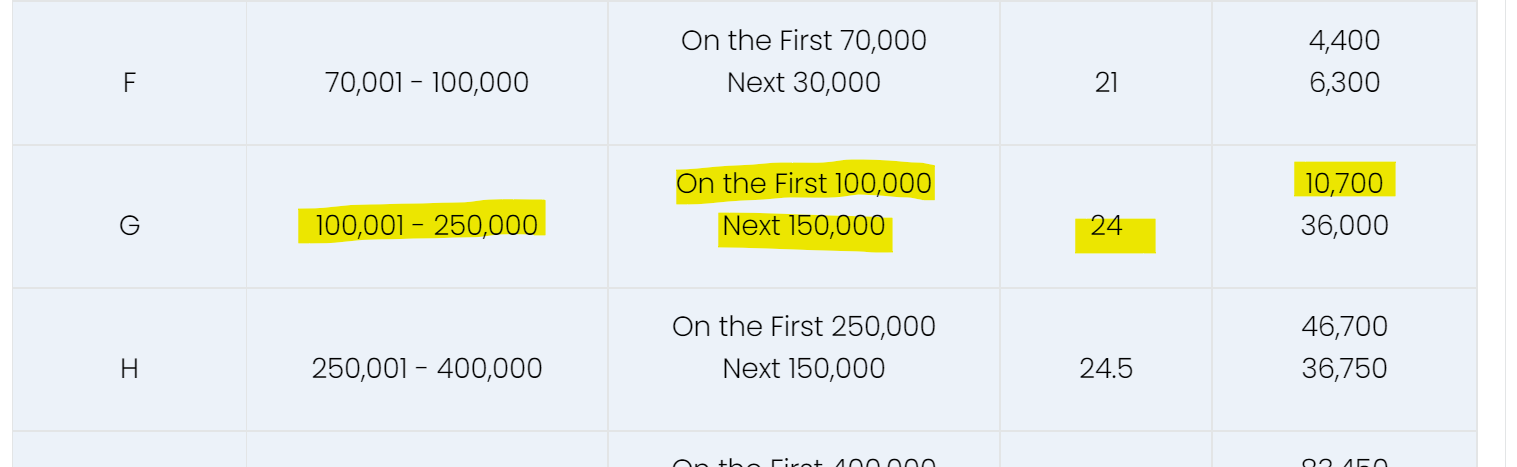

ちなみに、執筆時点の税率をベースとしますと、毎月の給料が月額10,000リンギであり、マレーシア居住者の場合、年間12万リンギの給与所得ですので、上記の税務署ウェブサイトの分類でいうGの分類にあたり、最初の10万リンギに対する個人所得税が10,700リンギ、残りの2万リンギに対する個人所得税が20,000×24%=4,800リンギとなり、その2つの合計15,500リンギが一年分の個人所得税となります(ただし、基礎控除や扶養家族控除などもありますので、実際にはもう少し安くなります)。

なお、個人所得税に関しては、日本と同じく、会社(駐在員事務所)から支払う際に源泉徴収の手続きをして毎月税務署へ支払うほか、毎年4月末が前年度の個人所得税の申告期限となっており、就労ビザを保有している個人側からも、別途、個人所得税の申告が必要となります。この個人所得税の申告の際には控除を申告したり、あるいは、給料所得以外に所得がある場合はそれを追加で申告し、税金の追加納付あるいは還付を受けるということを行います。

マレーシアへ移住した当初は、源泉徴収の手続きにおいてはひとまず非居住者としての税率(一律30%)で源泉徴収が行われます。そして、その後マレーシアの居住者としての要件を満たしたあたりで、過去に遡って居住者であると認定される場合は、過去に支払った個人所得税も居住者としての税率に引き直して計算し直し、還付請求を行う、ということになります。

3)日本本社から給料に対するマレーシアでの課税

駐在員事務所からの給料のほか、日本本社からも給料を受け取っており、マレーシアに居住して働いている場合、日本本社からの給料に関してもマレーシア国内での労働によって生じた所得(=マレーシア国内源泉所得)と認定され、マレーシアでの課税対象となります。この点、日本とマレーシアの租税条約により、日本側では課税されないはずですので、日本側の税理士さんにご確認ください。

なお、マレーシアでは、取締役が会社から受け取るものを役員報酬(Director Fee)と給料(Salary)とで分けて考えられており、役員報酬は労働の対価ではないとの考えもあり、日本本社からの役員報酬については日本側での源泉税(約20%)のみが適用され、マレーシア側では課税されない、とも言われています。この点は若干グレーゾーンですので、もしマレーシアへ移住後も日本本社から役員報酬という名目で受け取ることを継続される場合、日本側の税理士さんや、マレーシア側の税理士(Tax Agent)に事前にご確認いただきながら、ケース・バイ・ケースで進める必要があります。

所要期間

駐在員事務所で就労ビザを取得するまでの所要期間に関しては、様々な要素によってケース・バイ・ケースですので、確実なことは申し上げられませんが、駐在員事務所の申請に向けて書類集めを開始する時点から、就労ビザが認可される、というところまでで、それなりにスムーズに進んだとして、おおよそ4~5ヶ月前後のイメージです。

就労ビザが認可された後、在日本のマレーシア大使館にて入国ビザ(Single Entry Visa)を取得していただき、マレーシアに入国し、就労ビザやご家族の扶養家族ビザを受け取る、という流れとなります。

ご注意点としまして、在日本のマレーシア大使館が予約制となっており、予約が1ヶ月先になることもあります。マレーシア大使館で入国ビザを取る代わりに、2022年に導入されたe-Visaというものをオンラインで取得していただき、入国するかたちでもOKとされています。

なお、日本国籍の場合、観光目的であればビザ無しでマレーシアへ入国することができますが、就労ビザや扶養家族ビザの受け取りのためにマレーシアへ入国される場合には、必ず、マレーシア大使館のSingle Entry Visaもしくはe-Visaを取得のうえ、そのビザでご入国いただく必要があります。

すでにマレーシアに観光ビザで滞在されている方がマレーシア滞在中に就労ビザの認可を得た場合も、いったん日本へ戻り、マレーシア大使館でSingle Entry Visaを取得した後、再度そのビザでマレーシアへ再入国していただく必要があります。

費用について

駐在員事務所の申請、ビザの申請に関する費用は、ラブアン法人の設立+就労ビザ申請をする場合の費用とほぼ同じような金額となります。

対して、通常のマレーシア現地法人の設立、ビザ申請をする場合は、上述のとおり、ビザ申請までにライセンス申請等を行う必要もあり、工程が多くありますので、この3つの選択肢の中では一番多くのコストがかかります。

駐在員事務所の費用に関しまして、お問い合わせいただきましたら、お見積りさせていただきます。

お問い合わせ先

駐在員事務所設立に関するお問い合わせに関しましても、下記からお気軽にお問い合わせくださいませ。

![]() お問い合わせフォームへ *24時間受付中!

お問い合わせフォームへ *24時間受付中!