資産を自身から切り離すことができる、ラブアン財団(Labuan Foundation)!

マレーシアの国際ビジネス・金融センターであるラブアン島にて、

少ない資本金で、プライベート財団(Labuan Foundation)を設立することが可能です。

ラブアン財団のメリット!

- ラブアン財団は、信託(Trust)と違い、法人格を持ち、財団名義で銀行口座や不動産などの資産を保有することができます。他の会社の株主になることも可能です。

- ラブアン財団は、株式会社と違い、創設者には持分が残りません。したがいまして、財団に寄与した資産は、ご自身の資産からは法的に切り離されることとなります(倒産隔離機能)。

- 株式会社と違い、創設者は財団の持分を持ちませんが、自身を財団の役員(Officer or Council Member)として登録することで、財団をご自身の指揮監督下に置くことができます。

- ラブアン財団の受益者として、ご自身を指名することもできますし、ご家族や第三者を指名することができ、受益者は財団の利益を受け取ることができます

※但し、日本の贈与税や相続税に注意が必要です。 - ラブアン財団の創設者が死亡した場合でも、既に財団名義に移している資産については、相続手続きが不要です( cf. 株式会社の場合、株式の相続対策や手続きが必要です)。

- ラブアン財団の活動が資産保有のみである場合、かつ、2019年&2020年に導入された経済的実体要件(Economic Substance Requirements)を満たすことにより、法人税は発生しません。

また、財団から海外へ配当する場合などに、ラブアンで源泉税はかかりません。

(ただし、創設者・評議員・役員・受益者等の居住地の税法や資産所在地の税法により、課税の対象となることはあります。

この点、それぞれの国の税の専門家に、事前に十分にご確認いただくことをお勧め申し上げます。

基本的に、日本居住者の方のご利用はお勧めしておりません) - ラブアン財団の創設者や役員等の情報は、一般に公開されません(日本の株式会社などのように、一般に公開された登記簿などはありません)。

- ラブアン財団は、最低資本金がありませんので、資本金1USドルでも設立可能です!

- ラブアン財団は、ラブアン当局や関係当局(Land Officeなど)の許可のもと、マレーシア国内の資産を保有することも可能です。マレーシア法人やラブアン法人の株主にもなることができます。

- ラブアン財団は、存続期間を無期限とすることも可能です。

- 倒産隔離機能がありますので、原則として、創設者の債権者は、ラブアン財団に寄与された資産に対して差し押さえすることはできません。

ラブアン財団の構成

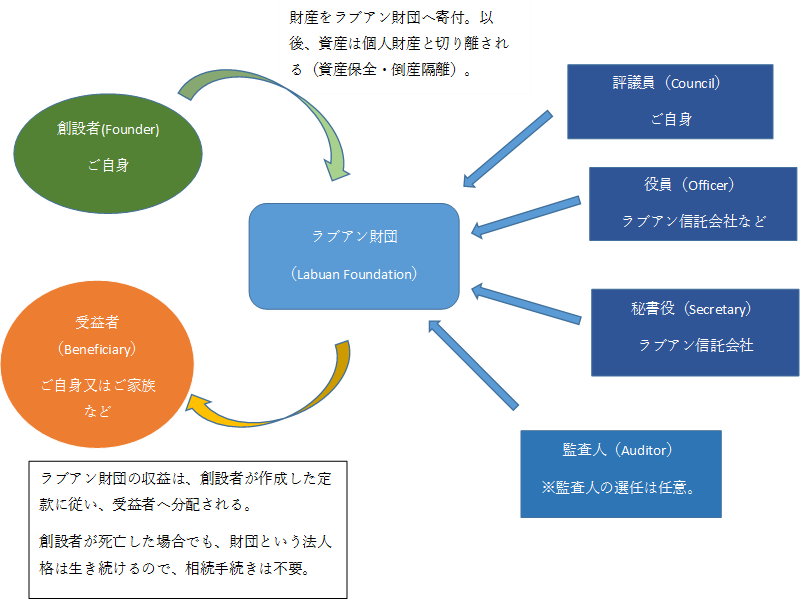

創設者(The Founder)

- ラブアン財団を設立した個人、または法人。

- ラブアン財団の運営ルールを定める定款を作成し、その定款の内容を変更する権限も持つ。

- 創設者は外国人一人でOK。マレーシア居住者でも、マレーシア非居住者でもOK。

- 創設者は、受益者にも、役員(Officer)や評議員(Council Member)に就任し、自ら財団を運営することも可能。

- 株式会社の株主と異なり、財団に対する持分は持たない。

受益者(The Beneficiary)

- 創設者が作成した定款にもとづき、ラブアン財団からの利益を受け取ることができる。

- 個人でも、法人でもOK。

- マレーシア居住者でも、マレーシア非居住者でもOK

- 定款に基づいて利益を受け取ることはできるが、財団の保有する資産に対しても、財団の運営に対しても、直接的に権利を有しない。よって、受益者の債権者は、受益権を差押えたとしても、財団の資産を差し押さえることはできない。

役員(The Officer)

- 創設者の定めた定款に従い、ラブアン財団の管理運営を行う。

- 個人、または法人が就任することができる。

- 一人でOK

- マレーシア居住者でも、マレーシア非居住者でも可能

- 創設者や受益者自身が役員になることも可能。

評議員(The Council Member)

- 評議員は、役員(The Officer)が定款に基づいて適切に財団の運営を行っているかを監督する役割です。株式会社でいうところの、評議員は取締役会、役員(The officer)は取締役会により選任された会社の代表者という位置づけです。

- したがって、役員に就任した人が、評議員を兼任することはできません。

- 個人でも、法人でもOK

- マレーシア居住者でも、マレーシア非居住者でもOK

秘書役(Secretary)

- ラブアン財団の法定の届出等をラブアン当局などに対して行う役職です。

- ラブアン信託会社のみ、ラブアン財団の会社秘書役に就任することが可能です(弊社が協働しているラブアン信託会社をご紹介致します)。

- 財団の登録住所は、このラブアン信託会社のラブアン島オフィスの住所となります。

- 弊社の協働先ラブアン信託会社は、クアラルンプールにもオフィスがありますので、非常に便利です。

2019&2020年に導入された経済的実体要件

日本に住みながらのラブアン法人利用は難しいです

日本の居住者には、

日本の税制であるタックスヘイブン対策税制(外国子会社合算税制)が適用されますので、

タックスヘイブンに設立した法人の利益が、

日本居住の株主の個人所得に合算されて日本で課税されることになります。

たとえ、そのタックスヘイブンの法人から役員報酬・給料・配当などを受け取っていない場合でさえも、

その法人の利益が日本居住者株主の個人所得に合算されて日本で課税される、

という点がこの税制のポイントです。

したがいまして、

日本に住みながら、ペーパーカンパニーをラブアンに設立して節税を行う

ということはできませんので、ご留意ください。

ラブアン法人をご利用される場合は、

実際に、オーナー様が海外へ移住し、日本の税法上の「非居住者」となる方向でご検討ください。

ラブアン法人では、

取締役に対して就労ビザを発行することができますので、

ラブアン法人から就労ビザを発行し、マレーシアへ移住する、という方法がよく取られています。

コンサルタントのご紹介

氏 名:熊木 雄介 (くまき・ゆうすけ) クアラルンプール在住! KLにて子育て奮闘中です!

保有資格:司法書士

登録番号:大阪司法書士会所属 第4236号

簡易裁判所訴訟代理認定:第314131号

所属団体:大阪司法書士会、NPO法人渉外司法書士協会など

司法書士登録年度:平成16年〜現在に至る

主な取り扱い分野:

1)マレーシア進出・移住コンサルティング業務

マレーシア法人の設立、許認可、ビザ、契約法務等のコンサルティング業務、法人設立後の各種コンサルティング・アドバイザリー業務

2)ラブアン法人・財団活用を活用したインターナショナルビジネス及びマレーシア移住に関するコンサルティング業務

ラブアン法人・財団の設立、許認可、ビザ、契約法務等のコンサルティング業務、並びに法人維持に関するコンサルティング・アドバイザリー業務

ラブアン税制改正の背景にあるEUブラックリスト、そして今後の移住先・法人設立先選びについて。 – Kumaki Blog

3)ドバイ、ジョージア等での法人設立、ビザ申請のサポート

ラブアン税制の厳格化を受け、ドバイやジョージアなど、他国での法人設立、ビザ申請等のサポートも行っております。

ドバイ、ジョージア、ラブアンの法人制度・税率・生活環境等を表にまとめました(2020年1月)。 – Kumaki Blog

弊社の実績について

弊社は、ラブアン法人やその就労ビザ制度の情報がまだほとんどインターネット上に出回っていなかったころから、

その有用性やメリット面(特に就労ビザに関して。)に着目し、

ブログ( http://kumakiblog.com )やウェブサイトにて積極的な情報発信をしてまいりました。

そして、その積極的な情報発信のおかげで、多数のラブアン法人設立と就労ビザ取得をサポートさせていただき、

- ラブアン法人設立や法人口座の開設はもちろん、

- 国内ビジネス向けのマレーシア法人設立や、

- ラブアン法人から日本などの海外法人への出資、

- 海外法人を出資者とするラブアン法人の設立、

- そしてラブアン法人下での複数の就労ビザ取得から

- 就労ビザ取得者の方のご家族の扶養家族ビザの取得、

- MM2Hから就労ビザの切り替え、

- ラブアン法人の就労ビザでの個人口座の開設など

の一般的な案件はもちろん一通り経験済みですし、

そのほかにも様々なイレギュラーな案件も経験してまいりました。

ラブアン島に関するブログ過去記事

最新記事:

- ラブアン税制改正の背景にあるEUブラックリスト、そして今後の移住先・法人設立先選びについて。 – Kumaki Blog

- 【続報:ラブアン法人の税制改正】その後のアップデートと今の懸念点、対策案など。 – Kumaki Blog

- 【ラブアン】資産保有会社・財団の実体要件の改正、対策などについて。 – Kumaki Blog

以下は古い情報も含んでおります:

- ラブアン法人を利用するメリットとデメリット

- ラブアン法人税制の特徴・メリットをまとめました。

- ラブアン法人の資本金についての最新情報

- ラブアン法人を東南アジアビジネスの拠点として利用する!

- マレーシア居住者との取引について

- ラブアン島出張の記録

- ラブアン島にある「HSBCマレーシアのラブアン支店」と「HSBCラブアン」。

- 資産保全にも、相続対策にも使えるラブアン財団(Labuan Foundation)をイラストで解説!

その他にもたくさんの記事がございます。当ブログのラブアン法人関係の記事一覧はこちら(ラブアン島現地の写真などもあります) ⇒ http://kumakiblog.com/?cat=16

設立費用

その時々で実費等が変動する可能性がありますので、お問い合わせいただきましたら、その時点の費用体系をご案内させていただきます。

お気軽にお問い合わせください!

お問い合わせ先

弊社は、ラブアン法人設立・就労ビザ申請に関しましてはパイオニアであると自負しております(弊社ブログでの情報発信時期をご覧ください。

それ以前に、ラブアン法人に関する詳細な情報を継続的に日本語で発信していた専門家は皆無かと思います)。

そして、これまでにお手伝いをさせていただいた多数の案件を通して、

ラブアン信託会社、会計事務所、銀行や現地サービスオフィス会社、ラブアン保険マネジメント会社等との幅広く、そして信頼で繋がるネットワークを構築してきました。

ぜひ安心してご相談いただければ幸いに存じます。

なお、弊社日本人コンサルタントはクアラルンプールに常駐しており、また提携先のラブアン信託会社や銀行もクアラルンプールにございますので、

お客様がマレーシアへ移住された後も非常にアクセスに便利かと存じます。マレーシア法人を設立し、マレーシア国内でビジネスを展開される際にも、クアラルンプールからサポートさせていただきます。

皆様からのお問い合わせをお待ちしております!

司法書士 熊木 雄介

Email: info@office-kumaki.name

ラブアン法人設立をご検討中の方がいらっしゃいましたら、ぜひ今すぐ下記お問い合わせフォーム、または上記メールアドレスへご連絡ください!

![]() お問い合わせフォームへ *24時間受付中!

お問い合わせフォームへ *24時間受付中!